Quem pode aderir ao acordo?

Podem aderir ao acordo descrito nesta página os contribuintes que tenham obtido decisão judicial favorável transitada em julgado, contra o Estado do Rio de Janeiro, a respeito do recolhimento de ICMS sobre demanda contratada não consumida de energia elétrica (Súmula 391 do STJ, Tese 63 do STJ e Tese 176 do STF).

Qual o objeto do acordo?

O acordo consiste em uma liquidação consensual: contribuinte e PGE-RJ vão trocar informações para definir, de comum acordo, os valores que cabem ao contribuinte (ICMS indevido) e, se for o caso, os valores que cabem ao Estado (ICMS devido) por força da decisão judicial transitada em julgado. O acordo apenas aplicará ao caso concreto, do ponto de vista contábil, os parâmetros da Tese 176 do STF, da Tese 63 do STJ e da Súmula 391 do STJ.

Atingido o consenso, o contribuinte e a PGE-RJ apresentarão em juízo petição conjunta (vide abaixo) para o levantamento de eventuais depósitos ou, no caso de repetição de indébito, a continuidade da execução em juízo com a expedição de prévia de precatório ou de requisição de pequeno valor, conforme o caso.

O acordo segue o modelo por adesão e é regulamentado, no âmbito da PGE-RJ, pela Ordem de Serviço Conjunta PG-02-PG-03-PG-19 nº 01 de 23 de maio de 2022 .

Qual o procedimento para provocar o acordo?

O contribuinte interessado deve manifestar sua intenção de celebrar o acordo enviando e-mail à Câmara Administrativa de Solução de Controvérsias – CASC da PGE-RJ no endereço casc@pge.rj.gov.br. O e-mail deve observar as seguintes orientações:

1 – No título do e-mail deve constar a expressão “ICMS demanda contratada – processo judicial nº xxxxxxx-xx.xxxx.x.xx.xxxx” (adaptar com o número do seu processo judicial);

2 – No corpo do e-mail devem constar:

a - o nome do autor interessado na liquidação consensual;

b - o patrono que o representa;

c - o número do processo judicial;

d – informar se houve deferimento de antecipação de tutela e, em caso positivo, sobre a existência de depósito;

e – declarar expressamente se i) existe ou ii) não existe outra demanda do mesmo contribuinte discutindo tema relacionado ao ICMS e aos serviços de energia elétrica;

e.1 – caso exista outra demanda nos termos acima, deve ser indicado o número do processo judicial em questão.

3 - Devem acompanhar o e-mail, como anexos, os seguintes documentos em formato PDF, devendo os itens “i” e “k” ser apresentados também em formato excel:

a - Cópia da petição inicial;

b - Comprovante da data de distribuição da ação;

c – Cópia de eventual decisão de antecipação de tutela e comprovantes de depósito;

d - Cópias das faturas do quinquênio anterior à distribuição da ação;

e - Cópias das faturas do período em que vigorou a tutela antecipada, caso deferida;

f - Cópia da sentença;

g - Cópia do acórdão em apelação e nos recursos perante tribunais superiores, se houver;

h - Certidão de trânsito em julgado;

i - Planilha com os valores depositados, relacionando os depósitos à fatura correspondente (deve ser apresentada em formato PDF e também em formato excel);

j - Cópia do extrato da conta bancária judicial relativa aos depósitos realizados;

k - Planilha com os valores históricos objeto de restituição (isto é, aqueles referentes ao quinquênio imediatamente anterior à propositura da ação - deve ser apresentada em formato PDF e também em formato excel);

l - Comprovante de protocolo de petição requerendo a suspensão do processo judicial com base na Ordem de Serviço Conjunta desta PGE-RJ para fins de tratativas para a liquidação consensual dos valores a serem eventualmente levantados ou restituídos; e

m – Procuração.

A CASC então enviará um e-mail de confirmação de recebimento do requerimento.

O que acontecerá depois?

1. A CASC receberá todos os requerimentos de adesão ao acordo e apreciará os documentos do ponto de vista formal.

2. Na análise pela CASC, pendências eventualmente identificadas serão comunicadas aos interessados através do mesmo e-mail pelo qual enviado o requerimento, para serem sanadas no prazo máximo de 5 (cinco) dias úteis do envio pela PGE. O não cumprimento da exigência acarretará o encerramento do acordo.

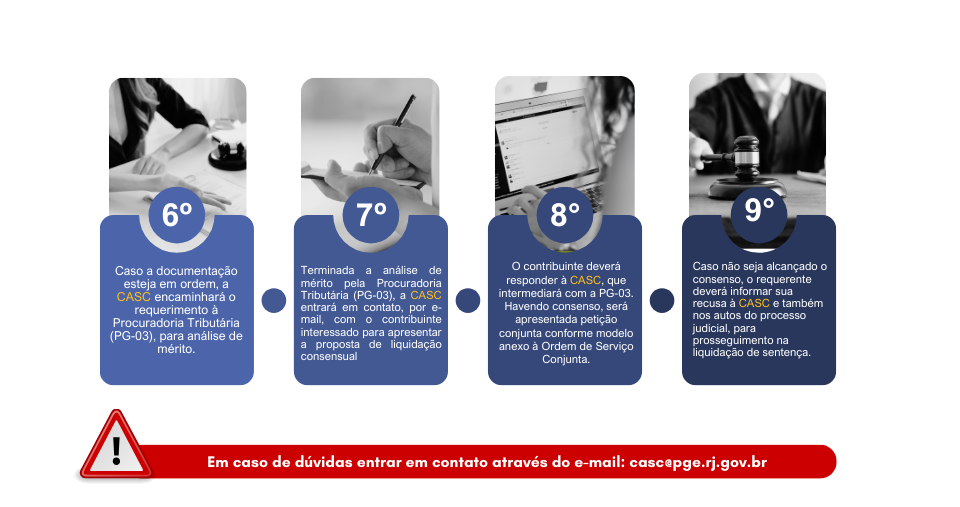

3. Caso a documentação esteja em ordem, a CASC encaminhará o requerimento à Procuradoria Tributária (PG-03), para análise de mérito.

4. Na análise de mérito, a Procuradoria Tributária (PG-03) contará com o auxílio da Assessoria de Cálculos e Perícias Contábeis (ACPC) para a verificação dos cálculos relativos:

4.1. aos valores a que o contribuinte eventualmente faça jus a título de repetição de indébito;

4.2. aos montantes depositados, se for o caso, a fim de averiguar qual parcela pode ser levantada pelo contribuinte, por não se tratar de valor relativo à tributação da energia efetivamente utilizada, e qual montante pertencente ao Estado do Rio de Janeiro, em virtude da incidência do ICMS sobre a efetiva utilização da energia elétrica.

5. Terminada a análise pela Procuradoria Tributária (PG-03), a CASC entrará em contato com o contribuinte interessado para apresentar a proposta de liquidação consensual.

6. O contribuinte interessado deverá, então, informar sua resposta à CASC, que intermediará a comunicação com a Procuradoria Tributária a fim de que, se alcançado o consenso, as partes apresentem em juízo petição conjunta padronizada na forma do anexo à Ordem de Serviço Conjunta . Na petição conjunta, as partes:

6.1. comunicarão o acordo alcançado; e

6.2. requererão, no caso de depósito judicial, o levantamento do montante de titularidade do contribuinte e a conversão em renda em favor do Estado dos valores depositados que lhe pertençam;

6.3. requererão, no caso de repetição de indébito, o prosseguimento da execução com a expedição de prévia de precatório ou de requisição de pequeno valor, conforme o caso.

7. Caso não seja alcançado o consenso, o requerente deverá informar sua recusa à CASC e também nos autos do processo judicial, para prosseguimento na liquidação de sentença.

Síntese das etapas

A fim de facilitar a visualização, confira abaixo os passos para a celebração do acordo de liquidação consensual:

Canal de Dúvidas

Dificuldades no momento do preenchimento do formulário ou demais dúvidas poderão ser sanadas, em dias úteis, pelo e-mail casc@pge.rj.gov.br, no período das 9h às 18h.

Documentos

Ordem de Serviço Conjunta PG-02-PG-03-PG-19 nº 01 de 23 de maio de 2022